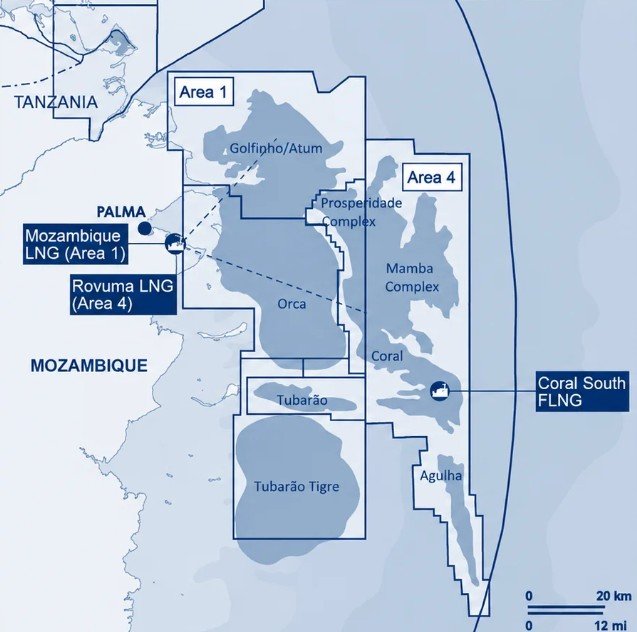

PROJECTOS DE GNL

No total, existem quatro projectos na Área 1 e na Área 4 a serem considerados na avaliação das receitas potenciais futuras de GNL para Moçambique.

Coral Sul FLNG

Primeiro projecto de GNL em produção em Moçambique, com FID alcançada em 2017 e início de produção no final de 2022. É actualmente o único projecto que já gera receitas de GNL para o Estado.

Coral Norte FLNG

Segundo projecto flutuante de GNL da Área 4, concebido para replicar a Coral Sul. A FID foi anunciada em 2025, com início de produção previsto para 2028.

Mozambique LNG

Projecto de GNL em terra (onshore) na Área 1. Conteúdo a completar com o texto oficial da FSM.

Rovuma LNG

Projecto de GNL em terra (onshore) na Área 4. Conteúdo a completar com o texto oficial da FSM.

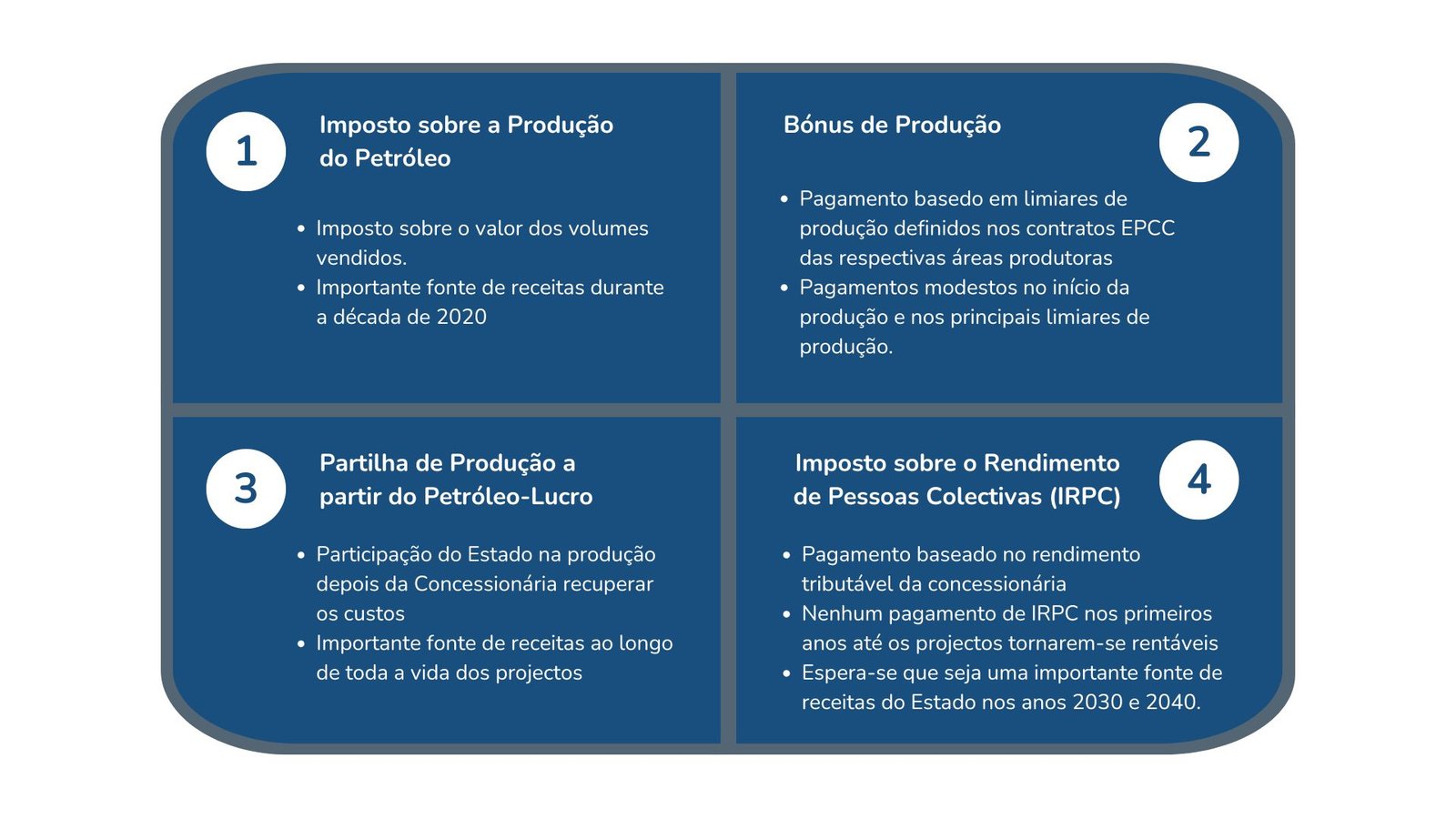

REGIME FISCAL

O regime fiscal do GNL define como o Estado arrecada receitas dos projectos de GNL e como essas receitas são integradas no quadro jurídico do Fundo Soberano de Moçambique.

Os termos fiscais dos projectos são definidos nos contratos de concessão de exploração e produção das Áreas 1 e 4. Embora os principais instrumentos fiscais sejam os mesmos, as condições específicas podem variar entre as áreas.

No âmbito da Lei do FSM (n.º 1/2024), as receitas de GNL elegíveis incluem: Imposto sobre a Produção do Petróleo (IPP), Bónus de Produção, Petróleo Lucro do Estado e Imposto sobre o Rendimento de Pessoas Colectivas (IRPC), incluindo mais-valias.

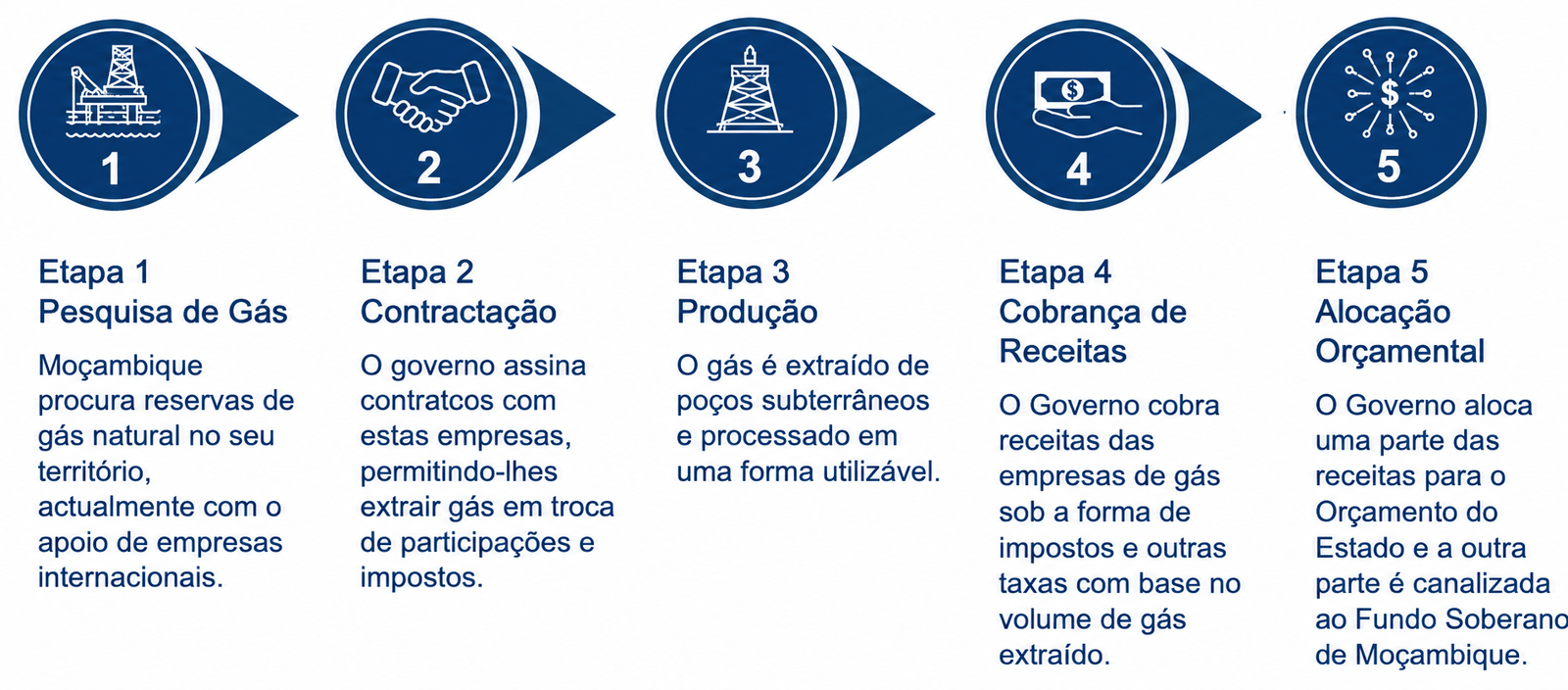

Cada projecto segue um processo que vai da exploração e contratação até à produção, cobrançade receitas e alocação ao Orçamento do Estado e ao Fundo Soberano.

CONTRATOS E ADENDAS

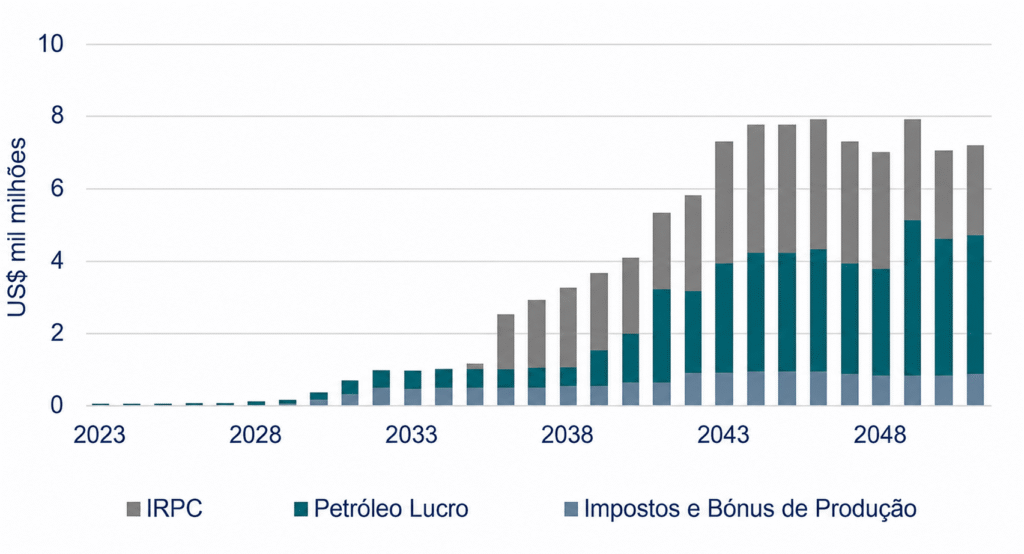

PREVISÃO A LONGO PRAZO

As previsões de receitas de GNL a longo prazo são cenários indicativos e não garantias de receitas futuras. Elas dependem de pressupostos sobre volumes de produção, calendário dos projectos, custos, preços internacionais e termos fiscais aplicáveis.

Principais pressupostos técnicos incluem:

- Projectos e capacidade : Considera-se o desenvolvimento gradual dos projectos de GNL, com capacidade instalada total de cerca de 35 MTPA até 2030.

- Preços de referência: As projeções utilizam pressupostos de preço do petróleo de longo prazo (60 dólares/barril em 2023, com inflação de 2% ao ano), com a maioria das vendas indexada ao Brent.

- Produção e custos: As estimativas consideram parâmetros de produção e custos dos planos de desenvolvimento aprovados pelos produtores.

- Termos fiscais: As receitas são calculadas com base nos termos fiscais dos EPCC e no regime de imposto sobre o rendimento das pessoas colectivas.

Nos primeiros anos, as receitas do Estado tendem a ser relativamente modestas, pois os promotores recuperam os investimentos iniciais. Nesta fase, as receitas são sobretudo impulsionadas pelo Imposto sobre a Produção do Petróleo e pelos bónus de produção.

A partir da década de 2030, espera-se um aumento mais pronunciado das receitas, à medida que a recuperação de custos dos projectos iniciais é concluída e o Petróleo Lucro e o IRPC se tornam fontes mais relevantes de receita.

Perfil de longo prazo do cenário base das receitas de GNL do Estado no âmbito do Quadro do FSM

Fonte: Relatório Anual das Receitas Provenientes da Exploração do Gás Natural Liquefeito 2025,Ministério das Finanças.