REGRAS

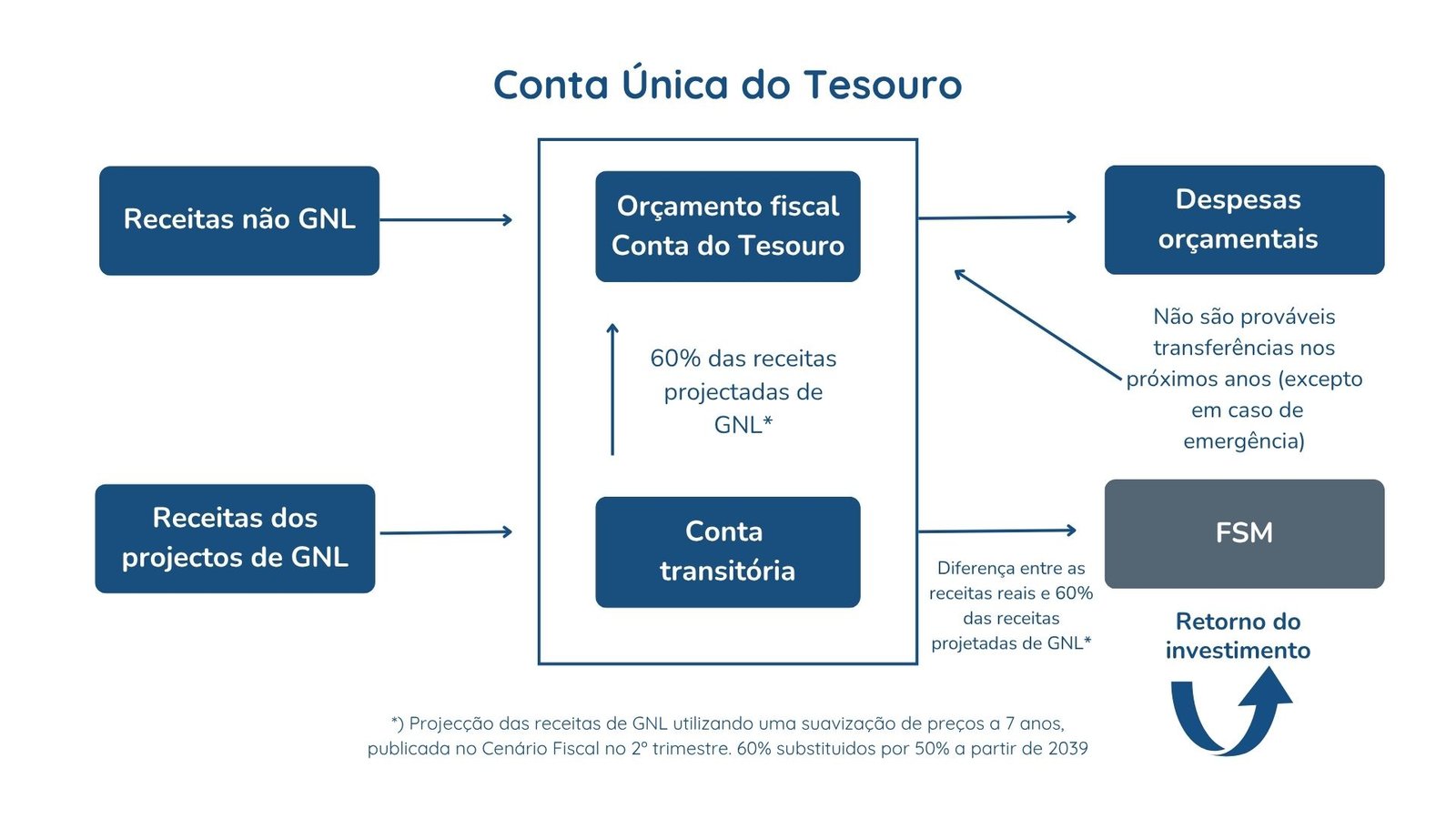

Para evitar que a volatilidade das receitas de GNL se traduza em volatilidade das despesas orçamentais, o montante das receitas de GNL transferido para o Orçamento do Estado está ligado a uma projecção suavizada das receitas de GNL.

O montante das receitas de GNL que deve ser transferido da Conta Transitória para o orçamento do Estado num determinado exercício orçamental é fixado baseado em projecções de receitas e são apresentadas no ano anterior no Cenário Fiscal. A Figura abaixo apresenta o montante previsto a ser alocado ao Orçamento do Estado e disponibilizado para despesa pública.

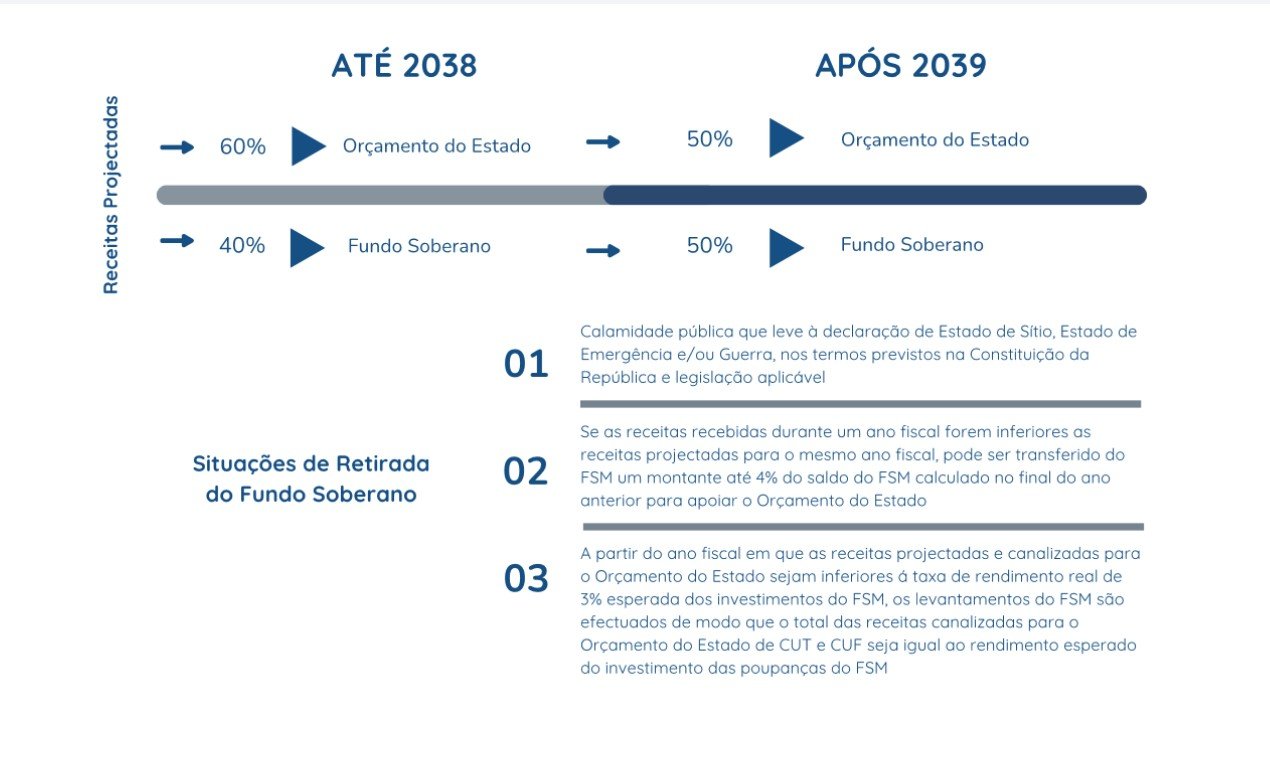

Todas as receitas do Estado provenientes dos projectos de GNL são depositadas continuamente numa Conta Transitória do Governo. Desde o início de um determinado ano orçamental, o dinheiro na Conta Transitória é transferido todos os meses para a conta do orçamento do Estado até ao montante equivalente a 60% (até 2038, depois reduz-se a 50%) das receitas projectadas, e as receitas restantes transferidas para o FSM. Os rendimentos financeiros dos investimentos do FSM são reinvestidos no fundo.

As regras para transferências e levantamentos do FSM assegurarão que as dotações para o Orçamento do Estado sejam relativamente estáveis ao longo do tempo sem serem afectadas por grandes oscilações nos preços internacionais do petróleo.

PREVISÃO ANUAL DAS RECEITAS

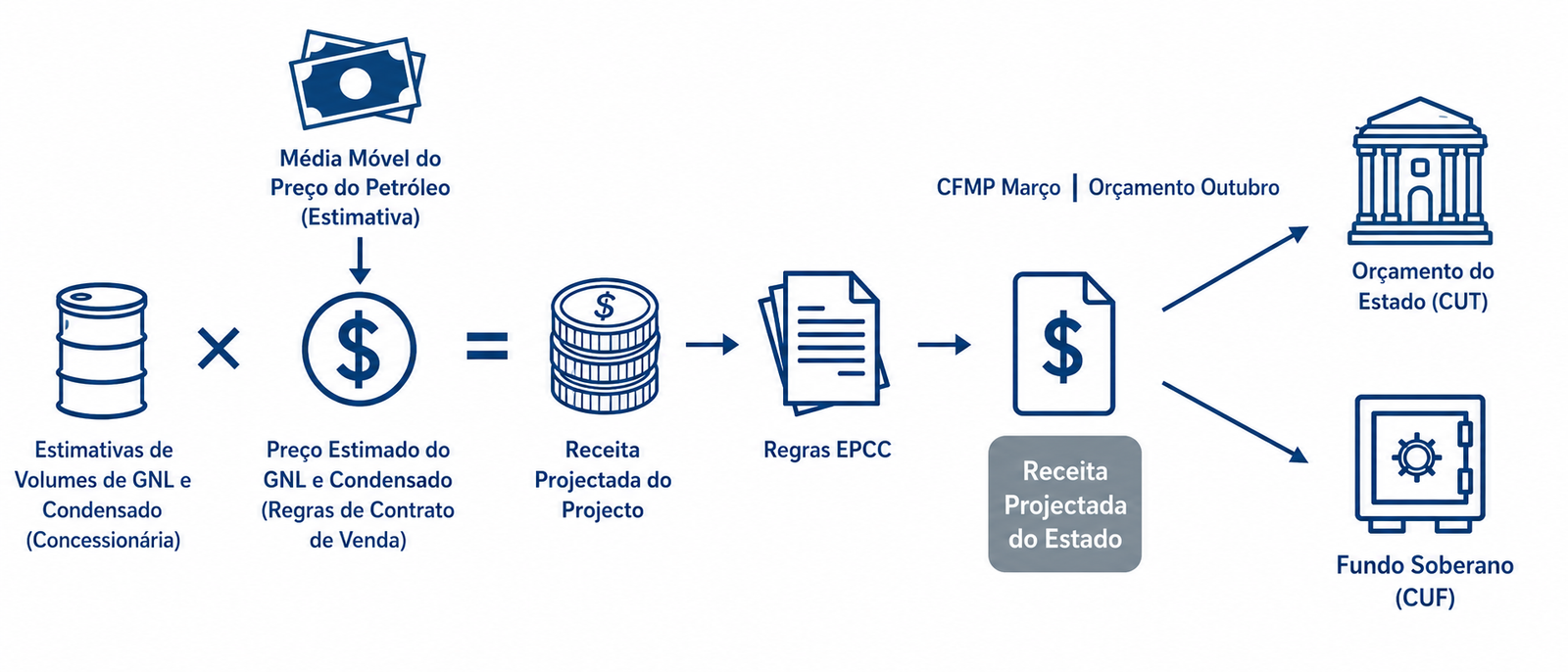

A cada ano fiscal, o Ministério das Finanças apresenta um projeção das receitas do GNL para o Cenário Fiscal de Médio Prazo (CFMP), definindo a chamada quota orçamental para o ano fiscal seguinte.

Processos de cálculo e alocação das receitas projectadas do GNL do Estado

As receitas são projectadas usando a metodologia baseada em:

- Especificidades dos projectos de GNL existentes em Moçambique;

- Termos dos Contratos de Concessão de Exploração e Produção (EPCC);

- Estimativas da Concessionária para volumes de produção, os custos do projecto, e os termos dos contratos de venda de gás;

- Uma média móvel dos preços petrolíferos passados e futuros para proteger as transferências anuais ao OE das volatilidades das receitas de petróleo e gás.

Onde:

- MMS: Médias Móveis Simples;

- X: preço;

- N: Ano fiscal em questão.

FLUXO DE RECEITAS DE GNL

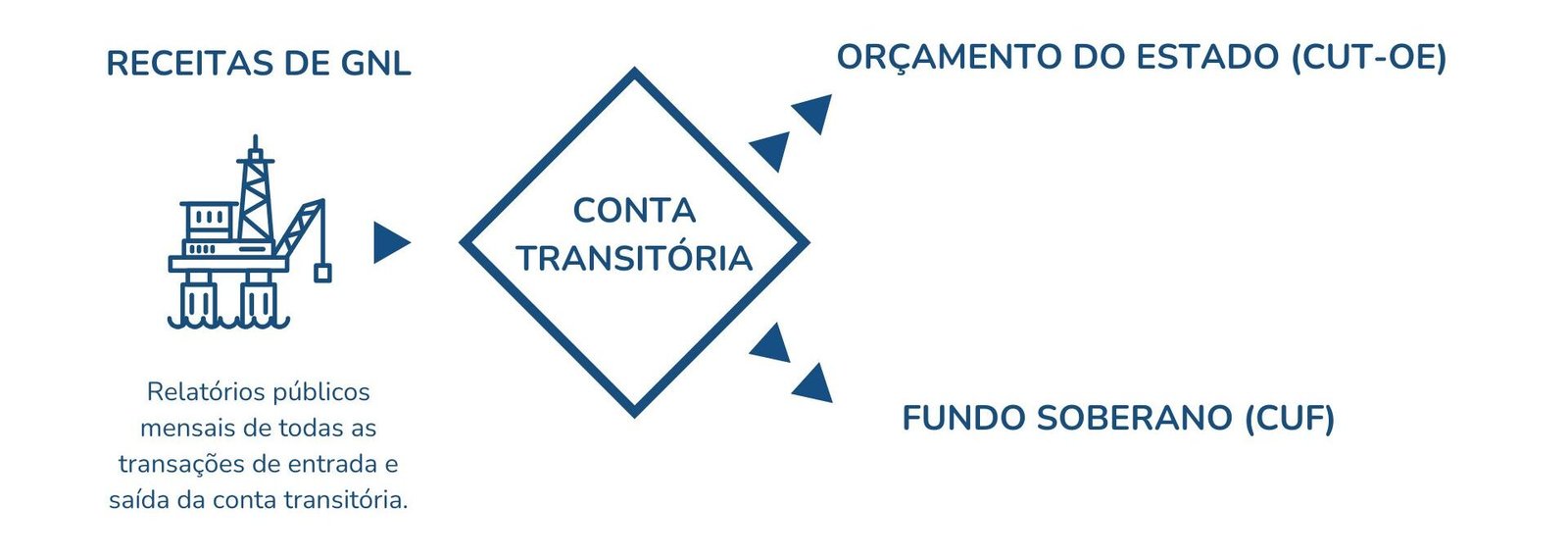

Todas as receitas do Estado provenientes dos projectos de GNL são depositadas continuamente na Conta Transitória.

Após o Orçamento do Estado ter recebido o financiamento estipulado, todas as restantes receitas de GNL recebidas neste mesmo ano são transferidas para o FSM.

Os rendimentos financeiros dos investimentos do FSM são reinvestidos no fundo, a figura acima ilustra os fluxos financeiros do Estado provenientes dos projectos de GNL e a sua relação entre o FSM e o Orçamento do Estado.

Para além de um relatório anual sobre o FSM, o Governo publica relatórios mensais que documentam as receitas de GNL depositadas na Conta Transitória. Os relatórios mensais apresentam igualmente informações pormenorizadas sobre as transferências da Conta Transitória para a conta do Orçamento do Estado e para o FSM.

Todos os relatórios são publicados neste website.

Receitas, programação e alocação do GNL no âmbito do quadro jurídico do Fundo Soberano de Moçambique (FSM)

| Descrição | 2022 | 2023 | 2024 | 2025 | Total |

|---|---|---|---|---|---|

| Receitas Totais Recebidas | 797.397,13 | 73.367.820,85 | 90.520.437,20 | 88.132.070,78 | 252.817.725,96 |

| Receitas depositadas para o Orçamento do Estado (CUT-OE) | 797.397,13 | 25.784.828,66 | 7.065.054,92 | 0 | 33.647.280,71 |

| Receitas depositadas na Conta Transitória1 | 0 | 47.582.992,19 | 83.455.382,28 | 88.132.070,78 | 219.170.445,25 |

| Programação das Receitas Totais | |||||

| Alocação da Conta Transitória para a CUT-OE | 478.438,28 | 44.020.692,51 | 45.086.071,99 | 47.095.990,88 | 136.681.193,66 |

| Alocação da Conta Transitória para a FSM (CUF) | 318.958,85 | 29.347.128,34 | 45.434.365,21 | 41.036.079,90 | 116.136.532,30 |

| Transferências e Saldo | |||||

| Transferências da Autoridade Tributária para a CUT-OE | 797.397,13 | 25.784.828,66 | 7.065.054,92 | 0 | 33.647.280,71 |

| Transferências da Conta Transitória para a CUT-OE2 | 0 | 0 | 0 | 31.490.653,29 | 31.490.653,29 |

| Transferências da Conta Transitória para a CUF2 | 0 | 0 | 0 | 109.972.545,75 | 109.972.545,75 |

| Saldo Conta Transitória (final 2025)3 | 77.707.246,21 | ||||

Para os anos de 2022 e 2023, a dotação para a CUT-OE foi estimada em 60% das receitas depositadas, uma vez que a Lei do FSM (Lei n.º 1/2024) não estava em vigor.

Para os anos de 2024 e 2025, a dotação para o CUT-OE baseia-se no Quadro Jurídico do FSM, à 60% das receitas projectadas (quota orçamental) no Cenário Fiscal de Médio Prazo (CFMP) para cada ano fiscal.

1 De acordo com a Lei do FSM (Art. 6), a Conta Transitória é uma subconta da Conta Única do Tesouro que recebe as receitas do GNL antes da sua transferência para o FSM e para o Orçamento do Estado, cujos depósitos são denominados em dólares americanos.

2 As transferências para a CUT-OE foram feitas com base em projectos aprovados em áreas prioritárias, nos termos da Lei do FSM, e não correspondem à totalidade da cota orçamental alocada até 2025. A transferência para o FSM (CUF) refere-se ao montante existente na Conta Transitória na data da transferência, excluindo os montantes reservados para a cota orçamental alocada até 2025.

3 Com base nas regras de atribuição, o saldo da Conta Transitória no final de 2025 seria distribuído em 2026 à CUT-OE com 71,54 milhões de dólares americanos e a CUF com 6,16 milhões de dólares americanos.

Acrónimos: GNL – Gás Natural Liquefeito; FSM – Fundo Soberano de Moçambique; CUT – Conta Única do Tesouro; CUT-OE – Conta Única do Tesouro-Orçamento do Estado; CUF – Conta Única do Fundo Soberano de Moçambique.